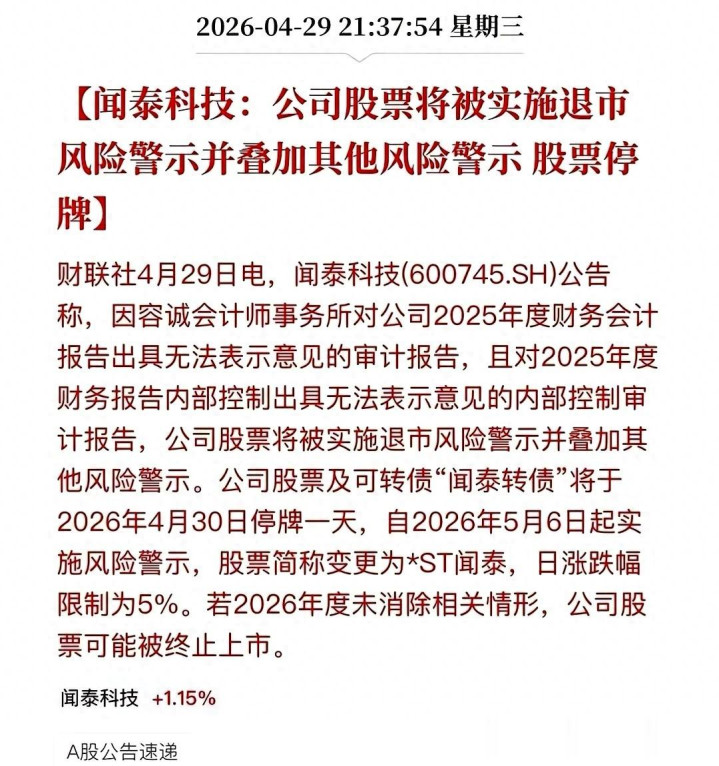

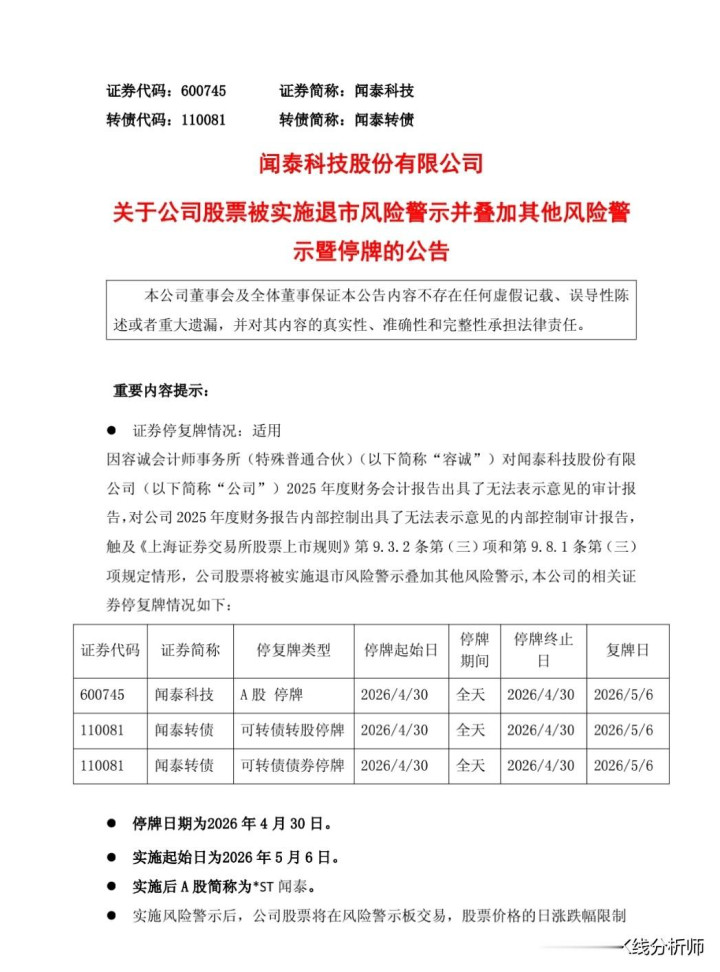

ST,而且要叠加其他风险警示。

容诚会计师事务所直接给出了“无法表示意见”的审计报告,这还不是最狠的——连财务报告内部控制审计报告也扔了个“无法表示意见”。两个非标一出来,按照规则,股票停牌一天,节后回来直接变成*ST闻泰,涨跌幅缩到5%。

技术面其实早就给过信号。翻看日线图,M5、M10、M31、M120、M250,所有均线都压在股价上方,标准的空头排列。4月30日停牌前最后一个交易日,股价勉强收在28.12元,但量能只有25.81万手,连5日均量都没够到。MACD的DIFF是-1.17,DEA是-0.96,MACD柱-0.44,还是负的。这种形态,放在任何技术分析教科书里,都是弱势震荡,连反弹都算不上。

如果说技术面只是皮外伤,那这次的审计意见才是真正伤筋动骨。

“无法表示意见”是什么意思?通俗点讲,审计机构连公司账到底对不对都不敢说了。这比“保留意见”严重得多,仅次于“否定意见”。放在A股,这基本等于审计师在告诉所有人:这家公司的财务数据,我实在看不下去,也没法确认。内控审计同样是“无法表示意见”,说明公司内部管理可能已经出现了系统性问题。

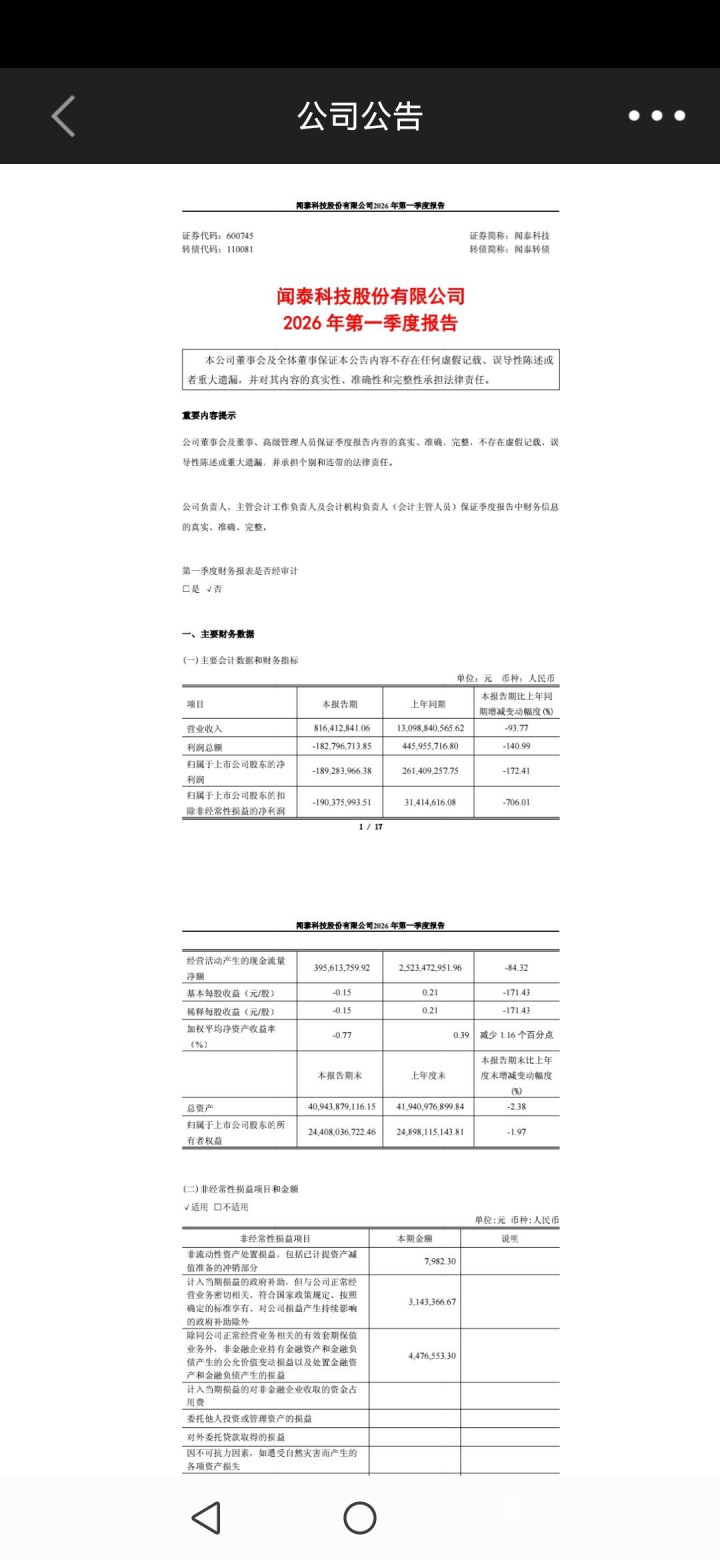

再看看基本面。闻泰科技这几年最大的看点,就是收购了安世半导体,一度成为国内少有的IDM(垂直整合制造)半导体公司。但安世半导体主要做车规级功率器件,这两年汽车芯片从缺货转向过剩,行业景气度下行,安世给闻泰贡献的利润也在缩水。另一边,闻泰原来的ODM业务也不太平,手机代工利润薄,竞争激烈,还时不时传出一线客户砍单的消息。

更让人头疼的是,安世半导体被部分媒体和投资者称为“河南安世半导体”——这其实是个误传。安世的运营主体在欧洲,闻泰科技当年通过收购间接持股,但近年来由于海外监管审查收紧,相关资产的整合和扩张频频受阻。有分析认为,闻泰的内控问题,或许和跨境并购后的管理整合不畅有关。当然,具体原因还要等公司进一步披露。

现在摆在闻泰科技面前的只有一条路:2026年度必须把审计意见的问题解决掉,否则就是终止上市。但按照过往经验,被出具“无法表示意见”的公司,要想摘星脱帽,难度极大。审计机构不信你,意味着公司的账、内控、业务真实性都可能存在硬伤。这类问题不是靠写几个整改报告就能糊弄过去的。

对于持仓者来说,节后复牌就是*ST闻泰,每天只能波动5%。按照惯例,戴帽后的走势通常不太乐观。更麻烦的是,转债也跟着受累,闻泰转债现价90.098元,溢价率未知,但正股出这么大的事,转债的信用风险也会被重新定价。

回头看,闻泰科技从巅峰时期的千亿市值,跌到现在的350亿,跌幅已经不小。但这次的退市风险警示,不是简单的业绩亏损——亏损可以扭亏,但审计意见是信任问题。信任一旦碎了,修复起来就不是一个财报周期的事了。

嘉正网配资提示:文章来自网络,不代表本站观点。